北京时间2月11日凌晨,美股周二收盘涨跌不一,道指连续第三个交易日创历史新高,而标普500指数因零售数据不及预期和对人工智能冲击金融业的担忧而震荡走低。这种分化走势反映出市场对经济前景的不同预期,投资者正密切关注即将发布的重要经济数据。

道指三连创新高

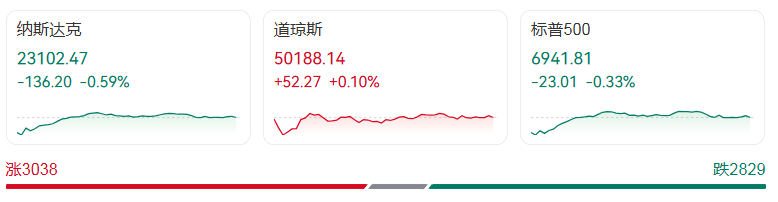

道琼斯工业平均指数涨52.27点,涨幅为0.10%,报50188.14点,连续第三个交易日创历史新高。周二早间,道指最高上涨至50512.79点,再创盘中历史新高。这种持续创新高的走势,显示出投资者对美国经济前景的信心,特别是对传统经济板块的看好。

与道指的强势形成对比的是,纳斯达克综合指数跌136.20点,跌幅为0.59%,报23102.47点;标普500指数跌23.01点,跌幅为0.33%,报6941.81点。这种分化走势反映出市场正在经历板块轮动,资金从科技股向传统经济板块转移。

零售数据不及预期

美国商务部周二数据显示,未经通胀调整的零售销售额在11月增长0.6%后基本持平,低于道琼斯调查经济学家预期的0.4%月度增幅。这一数据表明,美国消费者在年末的支出更为谨慎,消费动能有所减弱。

在13个零售类别中,有8个类别出现下降,包括服装店和家具店。汽车经销商销售额同样下滑。与此同时,建筑材料商店和体育用品零售商的支出则有所增长。这种消费结构的变化,反映出美国消费者正在调整消费行为,更加注重必需品支出。

受此影响,零售商好市多和沃尔玛股价分别下跌2.6%和1.8%。作为零售业的代表性企业,这两家公司的股价下跌,反映出市场对消费前景的担忧。

金融股承压下行

金融股周二普遍承压,此前科技平台Altruist推出了新型人工智能税务规划工具。这一创新工具的推出,引发市场对人工智能冲击传统金融服务业的担忧,导致金融股全线下跌。

LPL Financial股价下跌8.3%,嘉信理财下跌7.4%,摩根士丹利下跌2.4%。这种大幅下跌,反映出投资者对金融业面临AI冲击的担忧。随着人工智能技术的不断发展,传统金融服务模式可能面临颠覆性挑战。

Ameriprise Financial机构首席市场策略师Anthony Saglimbene表示:"市场似乎正转向其他受人工智能影响较小的领域,"他指出近期材料和公用事业等板块上涨。这种板块轮动,反映出投资者正在重新评估各行业受AI影响的风险程度。

市场关注重要经济数据

投资者正等待周三的重要就业报告和周五的消费者价格指数(CPI)报告。这两份重要经济数据,将为市场提供关于美国经济健康状况的最新信息,影响美联储的货币政策预期。

Anthony Saglimbene指出:“目前中低收入消费者信心疲软,其另一大担忧在于就业环境,他们感到有些不确定。如果1月就业增长弱于预期,可能令市场情绪降温。”这表明就业市场的表现将成为影响市场情绪的关键因素。

美国1月非农就业报告因上周国会短暂预算纠纷,将推迟至本周三发布。这份报告不仅将披露1月最新就业数据,还将更新2025年全年新增就业岗位的最终修正数据,市场聚焦其对美国劳动力市场真实状况的还原。

美联储政策预期

美联储政策前景方面,道富策略师认为美联储今年有降息三次的可能性,美元或下跌10%。道富集团策略师Lee Ferridge称,由于一旦美联储下一任主席上任,美联储存在着比市场预期更大幅度地降息的风险,因此美元今年有下跌10%的可能性。

市场目前预计,美联储将于6月份左右恢复降息,并在年底前至少进行两次每次25个基点的降息。但Ferridge认为,美联储在2026年有空间实施第三次降息,其中部分原因在于,现任主席杰罗姆·鲍威尔的继任者将面临来自美国总统唐纳德·特朗普的降息压力。

技术面分析

尽管上周遭遇抛售,但技术层面并未受到实质性冲击,投资者期待市场能维持上行趋势。标普500指数上周跌破50日和100日移动均线后,目前已成功收复失地,许多资产类别表现优于该指数,这对交易员而言是看涨信号。

摩根大通策略师表示,软件股有望从历史性的下跌中反弹,因为市场体现的人工智能短期内颠覆性影响不切实际。由Dubravko Lakos-Bujas领衔的团队称,随着"极端的价格走势"使得资金至少在短期内有可能轮动回到该板块,投资者应增加对高质量、对人工智能颠覆性更具抵抗能力的软件股的配置。

iCapital首席投资策略师Sonali Basak表示:“我们认为这不会是一帆风顺的交易。市场将波动反复,投资者必须精挑细选,但此过程中仍会出现赢家。”这种观点提醒投资者,在当前市场环境下,需要更加注重个股选择,把握结构性机会。

美股市场呈现出分化走势,道指创新高而科技股调整,反映出市场正在进行板块轮动。投资者正密切关注即将发布的就业和通胀数据,这些数据将为美联储货币政策路径提供重要指引。在当前环境下,投资者需要更加注重风险管理,把握结构性机会。