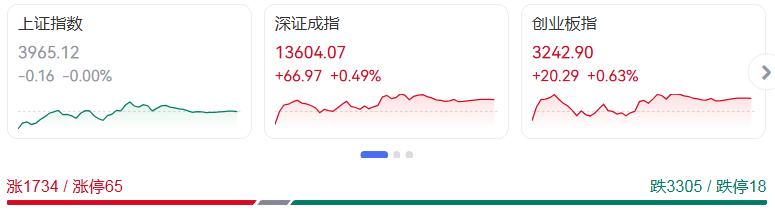

12月30日,A股市场呈现分化态势,沪指顽强实现日线“十连阳”,尽管盘中波动明显,但最终几乎平收,收报3965.12点,创下近期罕见的连涨纪录。与此同时,深证成指和创业板指表现相对活跃,分别上涨0.49%和0.63%,收报13604.07点和3242.90点,市场整体呈现“指数强、分化显”的格局。

成交量方面,沪深两市成交额达到21426亿元,较前一交易日微幅放量33亿元,万亿成交规模得以维持,显示市场资金活跃度仍处高位。从行业板块表现来看,涨少跌多的特征较为突出,结构性机会与风险并存。电机、能源金属、石油行业及汽车零部件板块表现强势,成为当日市场的主要拉升力量;反观商业百货、风电设备、光伏设备等板块则表现疲软,跌幅位居前列,板块间分化明显。

个股层面,市场赚钱效应呈现局部扩散态势。截至收盘,上涨股票数量超过1800只,逾60只股票实现涨停,其中机器人产业链迎来全面爆发,成为当日最耀眼的主线。步科股份斩获20cm涨停,表现尤为抢眼;三花智控、五洲新春、新时达等一众产业链相关个股同步涨停,形成强大的板块联动效应,反映出资金对高景气赛道的强烈追捧。

资金流向数据进一步揭示了市场的布局逻辑。行业资金净流入方面,汽车零部件板块表现突出,以42.62亿元的净流入额位居前列,家电行业、通用设备等板块也获得资金重点青睐,资金对制造业相关领域的关注度持续提升。而净流出端,通信设备板块净流出规模达55.37亿元,电子元件、风电设备等板块也遭遇资金大幅撤离,成为当日资金流出的主要领域。

值得注意的是,沪指十连阳虽彰显市场韧性,但个股涨跌分化也让部分投资者感受到“赚指数不赚钱”的尴尬。分析人士指出,当前市场仍处于结构性行情中,资金向政策支持、产业景气度高的领域集中趋势明显。机器人产业作为新质生产力的重要组成部分,叠加技术突破与政策红利共振,后续仍有望维持高景气;而汽车零部件板块则受益于新能源汽车产业升级与出口增长,基本面支撑强劲。未来随着资金面的进一步分化,板块轮动或加剧,投资者需聚焦核心赛道优质标的,规避业绩不确定性较强的品种。