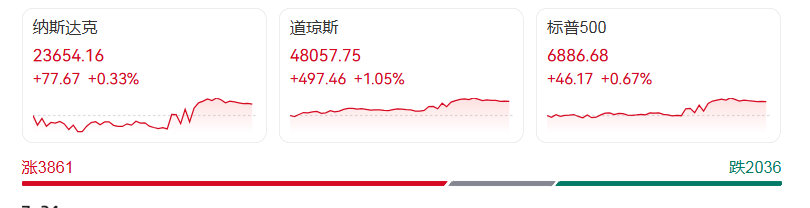

美东时间12月10日周三,美股市场尾盘发力大幅反弹,三大指数集体收涨,标普500指数逼近10月创下的历史新高。截至收盘,道指上涨497.46点,涨幅1.05%,报48057.75点;纳指涨77.67点,涨幅0.33%,报23654.16点;标普500指数涨46.17点,涨幅0.67%,报6886.68点。

行业及个股表现呈现明显分化态势。行业ETF方面,区域银行ETF领涨3.46%,银行业ETF涨3.28%,全球航空业ETF涨2.04%,可选消费ETF、医疗业ETF、半导体ETF涨幅均超1.38%;科技类相关ETF表现相对平淡,科技行业ETF、全球科技股指数ETF等涨幅至多0.48%,公用事业ETF微跌0.05%。

标普500指数11个行业板块中,工业板块涨幅居前达1.84%,医疗保健板块涨1.45%,金融板块涨1.13%,能源板块涨1.11%,房地产板块涨0.1%。个股方面,大型科技股涨跌不一,苹果收涨0.58%,谷歌A涨0.99%,特斯拉涨1.41%,亚马逊涨1.69%;微软则收跌2.74%,Meta跌1.04%,英伟达跌0.64%。

部分个股因业绩或重大合作消息异动显著。Palantir涨3.3%,此前公司宣布美国海军将在4.48亿美元项目中使用其人工智能平台;Cracker Barrel Old Country Store上涨3.5%,尽管该连锁餐厅下调本财年营收及基础盈利指标预测,但季度业绩好于分析师预期;GameStop下跌4.3%,其季度利润超预期但营收不及市场预期。

中概股同步走强,纳斯达克中国金龙指数收涨0.65%。热门中概股多数上涨,小马智行涨3.45%,阿里巴巴涨1.83%,百度涨1.72%,爱奇艺涨1.48%;哔哩哔哩跌0.12%,小鹏汽车跌0.81%。此外,美联储政策决议还带动全球资产波动,现货白银创历史新高,美债收益率集体下跌,美元指数跌破99关口。

市场的强劲反弹,核心推动力来自当日美联储公布的货币政策决议及主席鲍威尔的鸽派表态。当日,美国联邦储备委员会结束为期两天的货币政策会议,如期宣布将联邦基金利率目标区间下调25个基点至3.50%-3.75%,这是美联储今年第三次降息,也是2024年9月开启新一轮降息周期以来的第六次降息。决议虽暗示未来将暂缓进一步降息,但鲍威尔明确明年年初加息不在讨论范围,这一表态显著缓解市场担忧。