12月10日,A股市场呈现震荡分化格局,三大指数涨跌不一,沪深两市成交额较前一交易日明显缩量,资金呈现结构性配置特征,房地产与商业百货板块成为当日市场焦点。

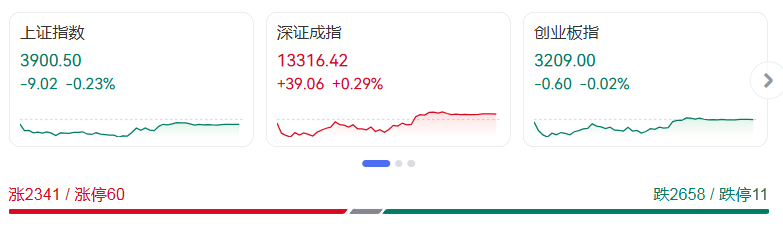

指数表现方面,截至收盘,上证指数微跌0.23%,报3900.50点,勉强守住3900点整数关口;深证成指逆势上涨0.29%,收报13316.42点;创业板指走势平淡,微跌0.02%,收报3209.00点。量能层面,沪深两市成交额合计17785亿元,较昨日缩量1254亿元,显示年末市场资金观望情绪有所升温。

板块轮动呈现显著分化,防御性与消费相关板块表现强势。贵金属、房地产服务、商业百货、教育、房地产开发及航空机场板块涨幅居前,其中商业百货板块掀起涨停潮,永辉超市、中央商场、美凯龙、茂业商业等8只个股集体封板,成为当日最活跃的板块之一。房地产板块同步走强,万科A、财信发展、华夏幸福、广宇集团等龙头个股纷纷涨停,午后板块涨幅进一步扩大,带动市场人气回升。

与此相对,前期热门赛道表现疲软,电源设备、银行、消费电子、光伏设备板块跌幅居前,成为拖累市场的主要力量。个股表现上,市场赚钱效应尚可,上涨股票数量超过2400只,涨停个股达60只,多集中于消费与地产产业链。

资金流向数据显示,行业资金呈现“冰火两重天”态势。截至收盘,房地产开发、商业百货、农牧饲渔等板块获得主力资金净流入,其中房地产开发板块净流入规模达13.53亿元;净流出端,消费电子、银行、电子元件等板块资金出逃明显,消费电子板块净流出额高达58.25亿元,成为资金抛售的主要领域。

对于当前市场走势,机构普遍认为,年末机构考核不确定性下降,止盈压力减少,叠加政策预期升温,市场震荡分化格局仍将延续,大幅回调空间有限。银华基金指出,当前市场有望迎来政策、流动性、基本面的共振期,可关注消费领域低估值、动销好转的结构性机会。格林基金则表示,政策托底预期延续,建议关注政策催化领域的结构性机会。

展望后市,市场目光将聚焦于即将召开的中央经济工作会议及美联储议息会议,政策导向与外部流动性变化或将成为影响后续市场走向的关键变量,投资者需把握结构性机会,做好仓位管理。