美东时间12月4日,美国劳动力市场数据疲软引发的短暂恐慌迅速消退,美股三大指数低开高走集体收涨,标普500指数距离10月高位仅差71点,降息预期成为市场核心推动力。

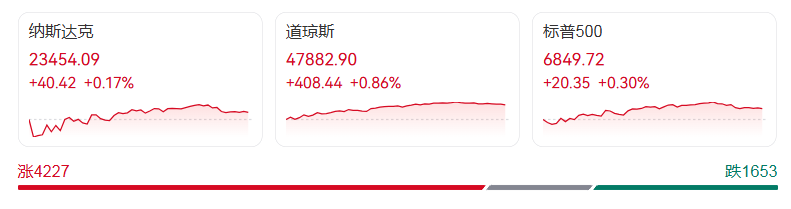

截至收盘,道琼斯工业平均指数上涨408.44点,涨幅0.86%,报47882.90点;纳斯达克综合指数微涨0.17%,收于23454.09点;标普500指数上涨0.30%,报6849.72点,距10月29日创下的6920点历史高位仅一步之遥。

市场情绪逆转的关键推手是疲软的就业数据。美国自动数据处理公司(ADP)公布的11月私营部门就业岗位意外减少3.2万个,为2023年3月以来最低水平,远低于市场预期的增加1万个。这一数据直接推动美国国债收益率走低,10年期美债收益率逼近4%关键关口,芝商所“美联储观察”工具显示,下周美联储降息25个基点的概率已飙升至89%。宽松预期下,资金重新配置,推动市场风险偏好回升。

板块轮动呈现显著新特征,昔日领涨的大型科技股表现分化,市场主线转向周期与防御板块。特斯拉涨超4%、谷歌涨超1%,但微软跌超2%,Meta与英伟达均跌超1%。值得关注的是,自10月底以来,标普500指数的冲击新高动力已非科技巨头主导,碳酸锂巨头雅宝、医药股礼来、渤健等成为新领涨力量,即便西部数据、泰瑞达等科技股仍在涨幅榜中,科技巨头的集体乏力仍使得市场上涨节奏略显迟缓。

有色金属板块成为当日最大亮点,受降息预期与供需紧张支撑,基本金属价格普涨。LME锡涨幅近4.4%,沪锡上涨3.8%,创2022年4月以来新高;LME铜上涨2.7%,沪铜期货主力合约成功站上9万元/吨大关,双双创下历史纪录。相关概念股同步走强,美国铝业公司涨超6%,凯撒铝业涨超5%,嘉能可美股ADR因披露“世界铜王”愿景大涨7.29%。加密储备概念股同样表现活跃,Coinbase涨超5%,Strategy涨超3%。

与此同时,存储概念股与锂矿股逆势走低,SanDisk跌超5%,Lithium、美光科技、西部数据均跌超2%。热门中概股多数承压,纳斯达克中国金龙指数收跌1.38%,阿特斯太阳能领跌超9%,蔚来、小鹏汽车跌约4%,理想汽车、新东方跌超3%,阿里巴巴、百度、拼多多等头部企业均跌超1%,仅世纪互联等少数个股上涨超1%。

分析人士指出,当前市场正处于“增长焦虑”与“宽松预期”的博弈中,美债收益率曲线趋于陡峭化,反映投资者对美联储政策转向的强烈预期。短期内,11月CPI数据、美联储议息会议纪要将成为影响市场走向的关键变量,而铜价等大宗商品的持续走强,也预示着市场对全球经济复苏的长期预期仍在支撑周期板块。