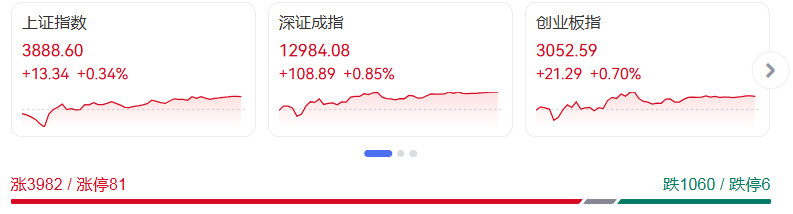

11月28日A股市场呈现“指数温和上涨、个股多点开花”的格局,三大核心指数同步收红,行业板块普涨态势显著,但成交额同比萎缩引发市场对后续动能的关注。截至收盘,上证指数上涨0.34%,报收3888.60点;深证成指涨幅0.85%,收于12984.08点;创业板指上涨0.70%,站稳3050点关口,报3052.59点。

盘面上,行业板块呈现全面开花态势,超九成行业实现上涨。能源金属、船舶制造、化肥行业等顺周期板块表现强势,水泥建材、采掘行业、汽车整车等板块紧随其后,成为推动指数上行的核心力量。其中,船舶制造板块凭借行业景气度提升与资金持续流入双重支撑,领涨市场主线;汽车整车与光学光电子板块则受益于产业政策支持与技术迭代预期,资金吸纳能力突出。与之形成对比的是,中药、银行、保险等防御性板块逆市下跌,游戏板块受行业监管预期波动影响同步调整,成为少数飘绿的行业。

个股层面,市场赚钱效应显著释放。沪深两市上涨股票数量突破4100只,逾80只个股实现涨停,其中不乏细分赛道龙头股与成长型标的。资金流向呈现鲜明结构性特征,化学制品板块以12.41亿元的净流入额位居行业榜首,汽车整车、光学光电子等板块资金净流入规模同样靠前,反映出市场对高景气产业链的偏好。而互联网服务板块净流出13.38亿元,中药、银行等板块资金持续离场,凸显出投资者在存量博弈下的行业选择分歧。

值得注意的是,今日市场成交额仅为15858亿元,较前一交易日大幅缩量1240亿元。量能萎缩与普涨行情形成反差,显示当前市场仍以存量资金腾挪为主,增量资金尚未大规模进场。机构分析指出,化工、采掘等板块的走强并非偶然,行业供需关系改善与低估值优势共同吸引资金配置,而资金流出板块多受短期业绩不确定性影响,等待新的催化因素出现。

对于后续走势,市场观点偏向谨慎乐观。多数机构认为,当前A股估值具备性价比,宏观流动性宽松与产业政策支持为市场提供支撑,春季反弹行情有望延续,但缩量格局下需警惕板块轮动加速风险。投资者可重点关注符合中长期政策导向的结构性机会,在把握顺周期板块修复机遇的同时,关注科技成长赛道的估值回归机会,均衡配置以应对市场分化。