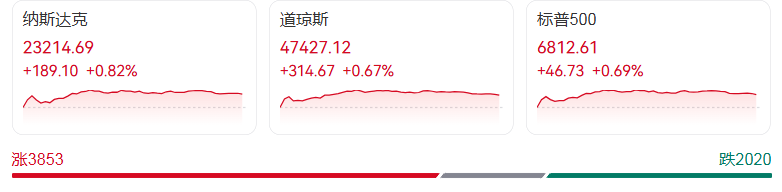

当地时间11月26日,美股在感恩节假期前延续上涨态势,三大指数实现四连涨,市场风险偏好显著回升。截至收盘,道琼斯工业平均指数上涨0.67%,报47427.12点;标普500指数涨0.69%,收于6812.61点;纳斯达克综合指数涨幅达0.82%,报23214.69点,创近期反弹新高。

市场波动性同步缓解,有“恐慌指数”之称的标普500波动率指数(VIX)四日内累计下跌35%,创下4月中旬以来最大跌幅,反映投资者情绪趋于平稳。这一走势与感恩节季节性效应高度契合,The Wealth Alliance总裁Eric Diton指出:“这是对前期避险情绪的正常修复,感恩节当周市场通常表现强劲,投资者情绪普遍乐观。”

降息预期成为本轮上涨的核心驱动力。芝商所“美联储观察”工具显示,市场预计12月美联储降息25个基点的概率已升至85%,摩根大通等机构近期集体上调降息预期,将首次降息时点提前至12月。美联储最新发布的《褐皮书》显示经济活动总体平稳,但消费支出下滑引发对政策宽松的期待,加之潜在美联储主席人选凯文・哈塞特释放“鸽派”信号,进一步强化市场乐观预期。

板块表现呈现鲜明分化,半导体板块成为最大赢家。费城半导体指数单日大涨2.76%,30只成分股全线收涨,泰瑞达领涨6.98%,迈威尔科技、AMD、阿斯麦等涨幅均超3%。科技股方面,英伟达涨1.37%、微软涨1.78%,甲骨文获德意志银行维持“买入”评级,股价飙升4%,带动GPU相关产业链走强。不过谷歌C、Meta等少数科技股逆势下跌,显示板块内部估值再平衡。

中概股走势分化加剧,纳斯达克中国金龙指数微跌0.03%。电商板块表现亮眼,唯品会涨2.54%、拼多多涨1.58%、京东涨0.96%,阿里巴巴微涨0.38%;但新能源汽车及科技股承压,禾赛跌7.37%,小鹏汽车、腾讯音乐跌幅超2%,反映市场对中概股基本面的差异化判断。

值得注意的是,美股将于11月27日因感恩节休市,11月28日恢复交易但缩短时长。投资者后续将聚焦12月美联储议息会议,Diton提醒:“若政策不及预期可能引发抛售,但当前降息逻辑稳固,出现意外的概率较低。”市场同时关注美联储下任主席提名进程及后续经济数据,这些因素将持续影响美股中期走势。