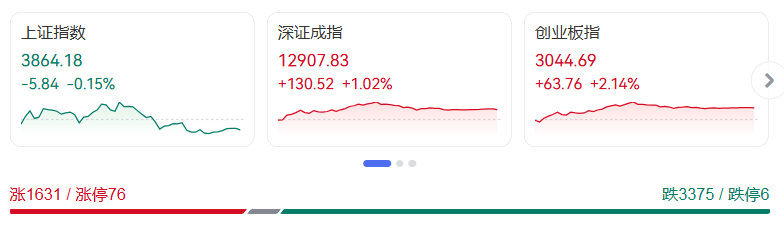

11月26日,A股市场呈现明显结构性分化,沪指微跌调整,深证成指与创业板指则强势上行。截至收盘,上证指数报3864.18点,下跌0.15%;深证成指涨1.02%,收于12907.83点;创业板指表现突出,大涨2.14%,收报3044.69点。沪深两市成交额达17833亿元,较前一交易日小幅缩量288亿元,市场交投保持活跃。

行业板块呈现“涨少跌多”格局,医药商业、商业百货、化学制药、半导体等板块涨幅居前,而船舶制造、航天航空、游戏等板块则处于跌幅榜前列。个股层面,上涨股票数量接近1700只,近80只个股实现涨停,市场赚钱效应集中于核心热点赛道。

CPO(光电共封装)概念股成为今日最强主线,板块整体涨幅超6%,中际旭创涨超13%,新易盛涨超8%,长光华芯实现20CM涨停。这一行情背后,是全球科技巨头加码AI算力建设引发的高速光模块需求激增。券商研报指出,CPO技术作为AI时代大数据传输的关键解决方案,具备高带宽、低功耗优势,行业正迎来“量价齐增”的高景气周期,叠加海外云厂商资本开支上修,相关企业订单持续旺盛。

大消费板块尾盘迎来爆发,海欣食品、广百股份等多股涨停,消费电子板块资金净流入达27.11亿元,位居行业前列。基金经理分析,消费板块走强得益于政策支持、估值修复与消费旺季预期的三重催化,财政部持续实施的提振消费专项行动与CPI数据回暖,共同强化了市场对消费复苏的信心,当前板块处于“安全边际+盈利匹配”的配置窗口。此外,抗流感概念股表现活跃,广济药业实现3连板,北大医药收获2连板,成为医药板块中的亮眼分支。

资金流向方面,消费电子、半导体、通信设备等行业净流入排名靠前,而互联网服务、软件开发、文化传媒板块则遭遇资金净流出,其中互联网服务净流出规模达48.25亿元。值得注意的是,军工板块今日显著走弱,久之洋跌超12%,江龙船艇跌近10%,主要受地缘事件催化减弱、订单节奏不确定等因素影响,资金短期选择观望撤离。

市场分析人士表示,当前A股结构性特征显著,AI算力产业链与消费复苏主线形成双重支撑,而高位板块的资金分流导致部分行业调整。后续需关注中央经济工作会议政策预期,以及全球算力建设、消费刺激政策的落地进展,结构性机会仍将集中于高景气赛道与估值修复板块。