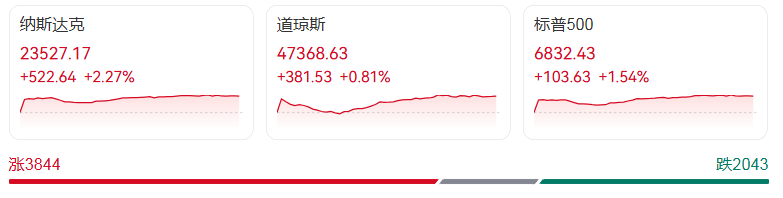

美东时间11月10日周一,美股三大指数集体放量收涨,市场风险偏好显著回升。截至收盘,道琼斯工业平均指数上涨381.53点,涨幅0.81%,报47368.63点;纳斯达克综合指数大涨522.64点,涨幅2.27%,报23527.17点;标普500指数上涨103.63点,涨幅1.54%,报6832.43点。

板块表现呈现明显分化,科技相关板块成为绝对主角。标普500指数11个板块中,信息技术/科技板块收涨2.68%,电信板块涨2.53%,可选消费板块涨1.49%;公用事业、房地产、日用消费品板块小幅下跌,最大跌幅不超过0.34%。行业ETF方面,半导体ETF领涨3.07%,全球科技股指数、科技行业ETF涨幅均超2.56%,网络股指数ETF涨1.72%,能源业ETF涨0.90%,仅全球航空业ETF收跌0.40%。

个股层面,科技巨头集体反攻。人工智能概念股表现尤为亮眼,英伟达大涨5.8%,Palantir飙升8.8%;特斯拉涨3.7%,谷歌A涨4%,微软涨1.85%,亚马逊涨1.63%。存储板块掀起涨停潮,受闪存提价消息及高盛上调评级推动,闪迪暴涨12%,美光科技涨超6%,希捷同步走强,高盛将闪迪目标价从140美元大幅上调至280美元。热门中概股普涨,纳斯达克中国金龙指数收涨2.25%,小鹏汽车暴涨超16%,百度涨超5%,老虎证券、微博涨超3%。航空股则逆势承压,美联航下跌1.3%,美国航空下跌2.5%。

政府停摆落幕预期强烈 财报季表现亮眼

市场反弹背后,美国政府停摆即将落幕的利好消息成为核心催化剂。当地时间周日深夜,美国参议院就恢复联邦拨款的妥协方案举行首次程序性投票并闯关成功,为结束这场持续40天的史上最长政府停摆迈出关键一步。预测市场网站Polymarket数据显示,投资者认为政府停摆在本周结束的概率高达88%。众议院议长约翰逊已呼吁众议员尽快返回华盛顿,就参议院达成的协议进行表决。

此次停摆造成了严重的“数据真空”,美联储及市场不得不依赖私人部门数据研判经济,但信号并不一致。当天美联储官员表态分化,部分官员强调货币政策决策需保持谨慎,理事斯蒂芬・米兰则重申应大幅降息。

与此同时,第三季度财报季接近尾声,企业盈利表现亮眼。LSEG数据显示,已公布业绩的446家标普500成分股中,83%的公司盈利超出市场预期,显著高于历史平均水平,展现出强劲的企业韧性。不过政府停摆仍带来负面影响,空管人员缺勤导致美国航空出行受扰,航班取消和延误情况严重,成为航空股承压的主要原因。