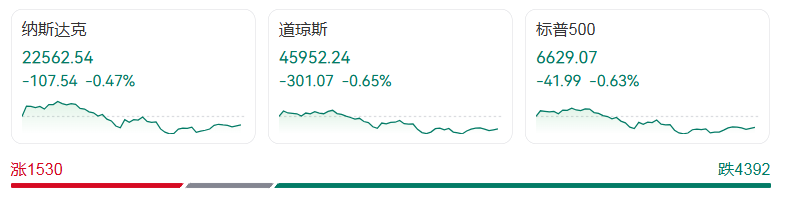

美东时间10月16日周四,美股三大股指集体收跌,市场避险情绪升温。截至收盘,道琼斯工业平均指数下跌301.07点,跌幅0.65%,报45952.24点;纳斯达克综合指数跌107.54点,跌幅0.47%,报22562.54点;标普500指数下跌41.99点,跌幅0.63%,报6629.07点。

板块方面,标普500指数11个板块近乎全线下挫。金融板块受冲击最为严重,收跌2.75%;能源板块紧随其后,跌幅1.12%;仅信息技术/科技板块逆势微涨0.13%。行业ETF表现与板块走势基本一致,区域银行ETF暴跌6.20%,银行业ETF和金融业ETF分别下跌5.42%、2.78%,全球航空业ETF跌2.31%;而科技类ETF表现分化,生物科技、半导体等ETF小幅上涨0.02%-0.44%。

热门个股:涨跌分化显著

大型科技股多数走低,特斯拉收跌1.47%,Meta与苹果均跌0.76%,亚马逊、微软分别下跌0.51%、0.35%;仅谷歌A微涨0.17%,英伟达逆势上涨1.10%。贵金属概念股因金价创新高表现活跃,纽蒙特涨5%,哈莫尼黄金、科尔黛伦矿业分别涨3.5%、3.7%。

其他热门股中,Salesforce逆势涨4%,因公司预计2030年营收超600亿美元;J.B.Hunt大涨22%,得益于三季度盈利超预期。反观慧与股价下挫10%,因其业绩预测低于市场预期;台积电虽发布AI支出乐观指引,仍收跌1.6%。中概股多数下跌,纳斯达克中国金龙指数跌0.91%,世纪互联跌超5%,哔哩哔哩涨超1%。

市场动因:区域银行危机触发恐慌

区域银行信贷问题成为市场下跌核心诱因。Zions银行当天暴跌13%,其加州部门两笔贷款意外亏损的消息,加剧了投资者对银行体系信贷压力的担忧。Western Alliance亦跌10.8%,该行对借款人提起欺诈诉讼的公告,叠加9月First Brands、Tricolor倒闭事件,使商业贷款风险担忧持续发酵。

市场对信贷亏损的敏感反应,导致小型金融股和银行股普遍下跌,“华尔街恐慌指数”VIX飙升至25.31,创4月24日以来新高。此外,美国政府停摆进入第三周,关键经济数据推迟发布,叠加贸易紧张局势,进一步压制市场情绪。

值得注意的是,市场仍存积极信号:标普500成分股三季度盈利预期已升至9.2%,高盛等机构认为经济韧性与AI前景将支撑盈利超预期,且美联储降息预期仍在。但短期来看,银行体系风险与数据缺失仍将持续扰动市场。