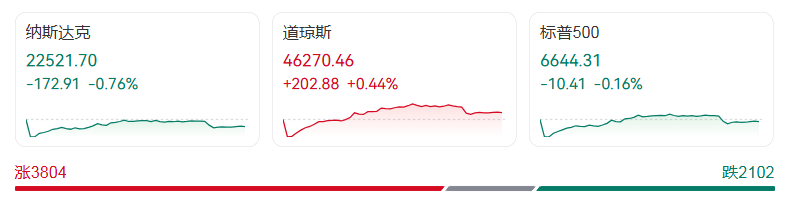

美东时间10月14日周二,美股三大股指收盘涨跌互现,市场在银行财报利好与贸易不确定性中震荡。截至收盘,道琼斯工业平均指数涨202.88点,涨幅0.44%,报46270.46点;纳斯达克综合指数跌172.91点,跌幅0.76%,报22521.70点;标普500指数跌10.41点,跌幅0.16%,报6644.31点。

板块表现呈现显著分化,标普500指数11个板块中10个收涨。必需消费品板块领涨1.72%,工业板块涨1.17%,原材料板块涨0.87%;仅信息技术板块逆势下跌1.6%。行业ETF方面,区域银行ETF、银行业ETF均涨超3%,而半导体ETF跌1.84%,科技行业ETF跌1.28%。

热门股中,金融股表现分化。富国银行大涨7.15%,创2024年11月以来最大单日涨幅;花旗集团劲升近4%,两家银行三季度利润均超预期。贝莱德因管理资产规模达13.46万亿美元历史新高,股价涨逾3%;但摩根大通、高盛虽业绩超预期,股价仍跌约2%。科技股多数下跌,英伟达跌4.4%,亚马逊跌1.67%,特斯拉跌1.53%。稀土概念股逆势走强,CriticalMetals暴涨28.7%,EnergyFuels涨10.35%。中概股普跌,纳斯达克中国金龙指数跌1.95%,蔚来跌超5%,百度跌超4%。

当日市场波动源于多重因素交织。早盘,华尔街投行亮眼财报带动股指从低开中震荡回升。摩根大通三季度净利润增12%,投行业务营收涨17%;高盛净利润增37%,投行业务营收翻倍,并购交易热潮成为业绩核心驱动力。

美联储主席鲍威尔的鸽派言论进一步助推盘中涨势。他表示,量化紧缩(QT)计划可能接近尾声,道明证券预计10月会议将宣布停止缩表,若年末流动性紧张,2026年或重启购债。对于降息,鲍威尔虽未明确认同,但未打压市场预期,目前10月降息25个基点的概率接近100%。他坦言,经济面临“无风险路径缺失”困境:通胀缓慢上升,劳动力市场供需双双下滑。

尾盘,特朗普对贸易局势的评论引发指数跳水。贝尔德策略师Ross Mayfield警示,若贸易紧张升级,当前估值过高,100%关税等措施将加剧市场压力。同时,美国银行调查显示,54%基金经理认为科技股估值过高,AI板块被视为最大尾部风险,加剧科技股抛售压力。