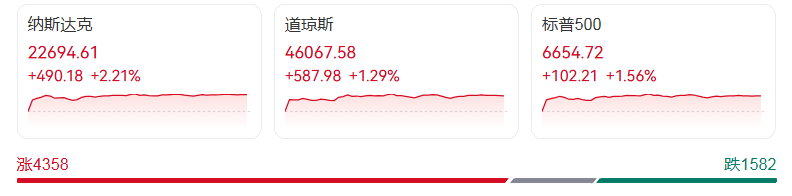

美东时间10月13日周一,美股迎来强势反弹,三大股指集体大幅收高。截至收盘,道琼斯工业平均指数上涨587.98点,涨幅1.29%,报46067.58点;纳斯达克综合指数劲升490.18点,涨幅达2.21%,收于22694.61点;标普500指数上涨102.21点,涨幅1.56%,报6654.72点。

板块表现呈现显著分化,科技相关板块成为反弹主力。标普500指数11个行业板块中10个上涨,信息技术板块领涨2.47%,可选消费板块涨2.29%紧随其后。行业ETF中,半导体ETF大涨4.43%,全球科技股指数ETF、科技行业ETF等至多涨2.57%,而医疗业、日常消费品ETF逆势微跌。

个股层面亮点纷呈:大型科技股集体走高,特斯拉涨5.42%,谷歌A涨3.2%,英伟达涨2.82%;美国稀土矿商掀涨停潮,Critical Metals大涨55%,MP Materials飙升21.3%,USA Rare Earth涨18.6%;黄金股随现货金价突破4100美元/盎司同步上涨,哈莫尼黄金涨8.37%;中概股亦表现活跃,纳斯达克中国金龙指数涨3.21%,世纪互联涨超10%。

此次反弹核心驱动力来自贸易立场缓和与AI资本支出热潮的双重支撑。美国总统特朗普近日发表贸易缓和言论,称“美国希望帮助中国,而不是伤害它”,并暗示APEC峰会会晤仍可能举行。尽管此前其曾威胁对中国商品加税100%,但态度反转暂时缓解了市场对贸易摩擦升级的担忧。Wolfe Research指出,这一信号或促使投资者抄底,毕竟年内多次高风险买入均获收益。

AI产业链的突破进一步点燃市场热情。OpenAI宣布与博通合作量产自主设计AI芯片,博通因此获得100亿美元订单,双方将联合推出10吉瓦定制AI加速器。这一进展强化了市场对AI算力扩张的预期,CFRA Research强调AI仍是市场核心动能,投资者逢低买入属合理反应。受此提振,Bloom Energy因与Brookfield达成50亿美元AI基础设施合作,股价暴涨26.5%。

稀土板块大涨则受益于政策红利,特朗普政府正全力推动本土稀土供给独立,不仅入股MP Materials,还与Critical Metals洽谈股权合作,后者与美国稀土加工商达成供应协议更是直接刺激股价飙升。

值得注意的是,政府停摆导致经济数据延迟发布,周二开启的摩根大通等大行财报季,将成为评估经济健康的关键依据,分析师预计标普500成份股三季度盈利增长8.8%。但市场仍存隐忧,Sevens Report警告,若AI刺激效应受疑,股市或迎剧烈回调。