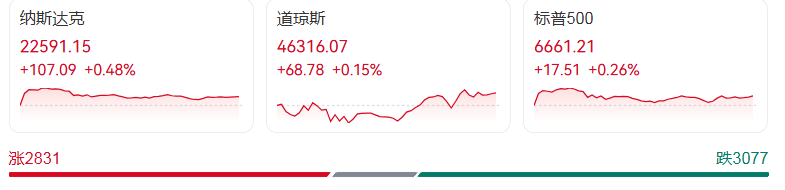

周一(9月29日)美股三大指数集体上涨,终结上周弱势表现。截至收盘,道琼斯工业平均指数涨0.15%,报46316.07点;标普500指数涨0.26%,报6661.21点;纳斯达克综合指数涨0.48%,报22591.15点。上周三大指数曾集体走弱,标普500创8月1日来最差单周表现,纳指也录得8月初以来最弱一周。

热门板块中,科技硬件股表现亮眼。费城半导体指数盘中创历史新高,终盘收涨0.16%。美光科技涨4.22%,消息称DRAM及NAND闪存市场出现缺货,四季度及明年价格或持续上升;希捷科技、西部数据分别大涨5.35%、9.23%,摩根士丹利团队因“需求拐点显现”上调其目标价。大型科技股涨跌互现,英伟达涨2.07%,亚马逊涨1.09%,微软、特斯拉均涨超0.6%,而苹果、谷歌C则小幅下跌。

铜金属板块显著走强,Hudbay Minerals领涨7.42%,Ero Copper、Taseko Mines等涨幅均超3.5%。游戏开发商艺电(EA)涨4.5%,因与沙特公共投资基金等财团达成550亿美元收购协议。中概股整体走高,纳斯达克中国金龙指数涨2.03%,小马智行涨7.32%,阿里巴巴、哔哩哔哩等多只个股涨幅超4%。

市场焦点集中于多重政策与经济动态。针对AI板块的质疑声中,巴克莱美国股票策略主管Venu Krishna强调,AI行业资本支出增长未放缓,标普科技板块将持续受益。特朗普日内再提对境外制作电影征收100%关税,Hargreaves Lansdown策略师警示此举或加剧通胀压力。

联邦政府停摆风险成另一核心关切。距9月30日拨款截止日临近,美国劳工统计局预案显示,停摆将导致非农就业报告等关键数据停发。虽历史上停摆对市场影响有限,但当前美股估值处于高位,数据真空或令美联储利率前景不明,加剧市场波动。特朗普称将与两党协商,市场观望协议进展。